相続税とは?基礎知識と負担を抑えるための対応方法

相続が発生すると、多くの方が「相続税はかかるのか」「どのくらい支払う必要があるのか」といった疑問や不安を抱えます。特に不動産や預貯金を有している場合、思っている以上に課税対象となることもあり、事前知識の有無によって結果が大きく変わることも少なくありません。また、相続税は単なる税額の問題だけでなく、申告期限や特例の適用要件など、手続面の理解も非常に重要です。

相続が発生すると、多くの方が「相続税はかかるのか」「どのくらい支払う必要があるのか」といった疑問や不安を抱えます。特に不動産や預貯金を有している場合、思っている以上に課税対象となることもあり、事前知識の有無によって結果が大きく変わることも少なくありません。また、相続税は単なる税額の問題だけでなく、申告期限や特例の適用要件など、手続面の理解も非常に重要です。

本記事では、相続税の基本的な仕組みから課税対象となる財産の範囲、計算方法、申告時の注意点、さらに実務上押さえておくべきポイントまでを、相続の観点から分かりやすく解説していきます。

contents

1. 相続税の基本的な仕組みとは?

相続税は、被相続人の死亡によって財産を取得した人に対して課される税金であり、すべての相続に発生するものではありません。基礎控除を超える財産がある場合にのみ課税されるため、まずは全体像を正しく理解することが重要です。

相続税は誰にかかる?法定相続人以外でも対象になる?

相続税は、原則として財産を取得したすべての人に課されるため、法定相続人に限らず、遺言によって財産を受け取った人や生命保険金の受取人も対象になります。例えば、内縁の配偶者や孫が遺贈を受けた場合でも、取得した財産の内容によっては課税対象となります。一方で、相続放棄をした場合には最初から相続人でなかったものと扱われるため、相続税の納税義務は生じません。

借金がある場合はどうなる?マイナス財産の扱い

相続税が発生するかどうかは、基礎控除額を超えるかどうかで判断されます。基礎控除は「3,000万円+600万円×法定相続人の数」で計算され、この範囲内に収まる場合は原則として申告も納税も不要です。ただし、小規模宅地等の特例などを適用する場合には、結果的に税額がゼロでも申告が必要になるケースがあるため注意が必要です。

2. 相続税の課税対象となる財産の範囲

相続税の計算においては、対象となる財産の範囲を正確に把握することが極めて重要です。現金や預金だけでなく、見落としやすい財産も含まれるため、網羅的に確認する必要があります。

不動産・預貯金以外に何が含まれる?見落としやすい財産

相続税の対象には、不動産や預貯金に加えて、株式や投資信託といった金融資産も含まれます。さらに、生命保険金や死亡退職金は「みなし相続財産」として扱われ、一定の非課税枠を超える部分については課税対象となります。特に生命保険は受取人固有の財産と誤解されやすいですが、税務上は相続税の対象となる点に注意が必要です。

借金がある場合はどうなる?マイナス財産の扱い

相続では、プラスの財産だけでなく借入金や未払金といった債務も引き継がれます。これらの債務や葬儀費用は相続財産から控除することができるため、結果として課税対象額を減少させる効果があります。ただし、個人的な保証債務など、条件によっては控除が認められない場合もあるため、内容の精査が必要です。

3. 相続税の計算方法と税率の考え方

相続税の計算は複雑であり、単純に取得額に税率を掛けるだけではありません。法定相続分を基準にした計算を行う点が特徴です。

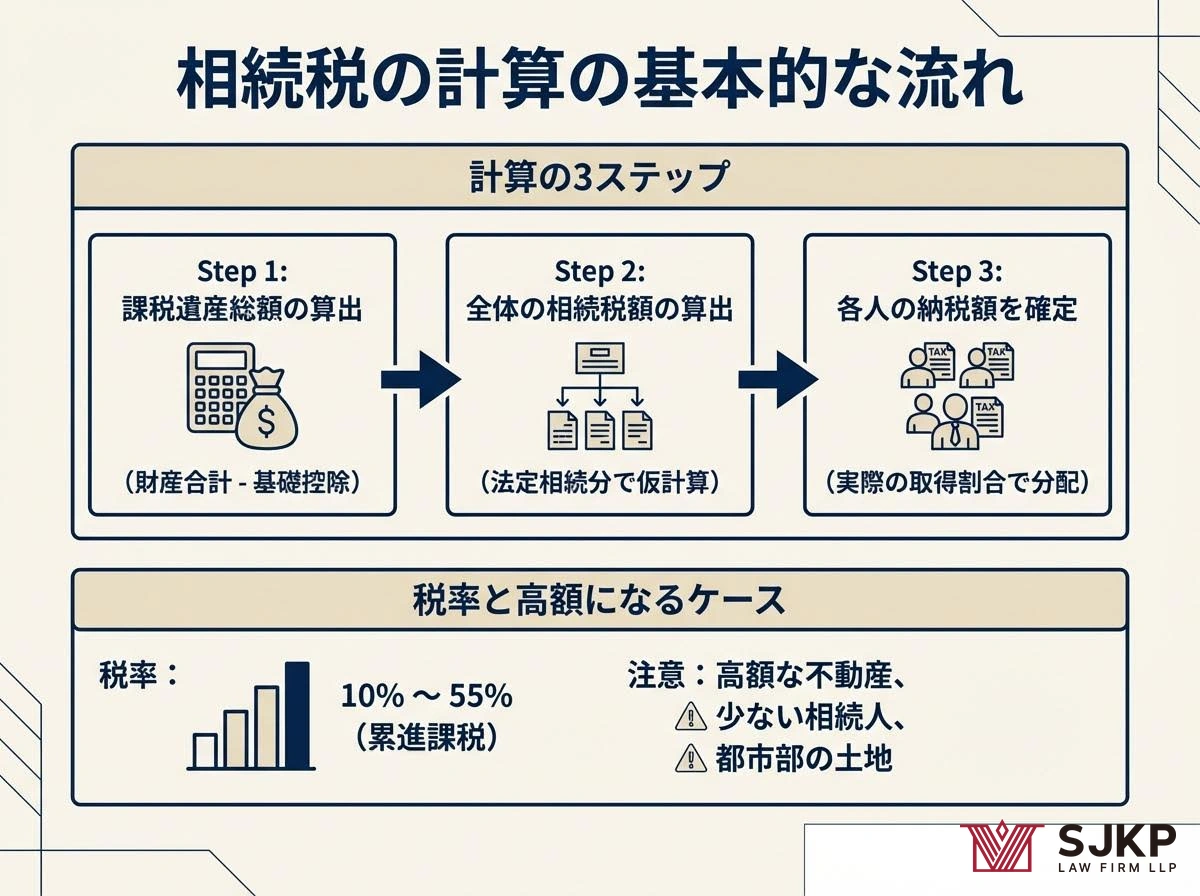

相続税はどう計算する?基本的な流れを知りたい

相続税は、まずすべての相続財産を合計し、そこから基礎控除を差し引いて課税遺産総額を算出します。その後、法定相続分に応じて仮に分割したものとして税率を適用し、全体の相続税額を算出します。最後に、実際に取得した割合に応じて各人の税額を配分するという流れになります。このように、実際の分割内容とは別に一度形式的な計算を行う点が重要です。

税率はどのくらい?高額になるケースとは

相続税は累進課税制度が採用されており、税率は10%から最大55%まで段階的に上昇します。特に不動産の評価額が高い場合や、相続人の人数が少ない場合には、基礎控除を超えやすく税負担が大きくなる傾向があります。都市部に不動産を所有しているケースでは、現金収入が少なくても高額な相続税が発生することがあるため注意が必要です。

4. 相続税の申告期限と手続き上の注意点

相続税には厳格な申告期限が設けられており、期限を過ぎるとペナルティが課される可能性があります。早期の対応が非常に重要です。

申告期限はいつまで?遅れたらどうなる?

相続税の申告期限は、被相続人の死亡を知った日の翌日から10か月以内とされています。この期限を過ぎた場合、無申告加算税や延滞税が課される可能性があり、さらに各種特例の適用が受けられなくなるリスクもあります。そのため、財産調査や評価は早めに着手することが重要です。

申告が必要ないと思っていた場合は?後から発覚したケース

当初は申告不要と判断していた場合でも、後から財産が判明した場合には修正申告が必要になります。特に名義預金や家族名義の口座はトラブルになりやすく、税務署から指摘を受けるケースも少なくありません。このような場合、過少申告加算税などのペナルティが課される可能性があるため、初期段階での正確な把握が重要です

5. 相続税を抑えるための特例と実務上のポイント

相続税には、一定の要件を満たすことで税負担を軽減できる制度が複数用意されています。これらを適切に活用することで、実際の納税額を大きく抑えることが可能です。

配偶者控除や小規模宅地等の特例は使える?

代表的な制度として、配偶者の税額軽減や小規模宅地等の特例があります。配偶者は1億6,000万円または法定相続分まで非課税となり、小規模宅地等の特例では一定の条件を満たすことで土地評価額を最大80%減額することが可能です。ただし、いずれも適用には厳格な要件があり、期限内申告が前提となります。

法的根拠は?相続税の基本ルールを確認

相続税の制度は、相続税法に基づいて規定されています。例えば、相続税法第27条では申告義務について定められており、一定の課税要件を満たす場合には期限内に申告しなければならないとされています。また、最高裁平成12年2月29日判決では、相続財産の評価について実質的な判断を重視すべきことが示されており、形式的な名義だけで判断されない点が重要です。これらのルールを踏まえ、実務では財産の実態を正確に把握したうえで適切に対応することが求められます。

相続税は、事前に知識を持っているかどうかで結果に大きな差が生じる分野です。申告期限や特例の適用可否は後から修正が難しい場合も多いため、相続が発生した段階で早めに全体像を把握し、必要に応じて専門家へ相談することが重要といえるでしょう。

弁護士法律相談の予約

すべての相談は専門弁護士が事件の検討を終えた後

専門的に行うため、予約制で実施されます。

電話予約

365日24時間相談と緊急対応

オンライン予約

オーダーメイド型法律サービスを提供しています