贈与税の基礎知識と対応方法

親から子へお金を渡す場合や、祖父母から孫へ資金援助をする場合、“家族の間のお金だから贈与税は関係ないのでは?”と考える方は少なくありません。

親から子へお金を渡す場合や、祖父母から孫へ資金援助をする場合、“家族の間のお金だから贈与税は関係ないのでは?”と考える方は少なくありません。

ですが、実際には現金だけでなく、不動産や預金、住宅取得資金なども含めて、思っている以上に幅広く贈与税の問題が生じます。しかも、“110万円までなら大丈夫”という知識だけでは足りず、生活費や教育費として扱えるのか、申告が必要なのか、相続時精算課税を選ぶべきなのかによって、対応は大きく変わります。この記事では、贈与税がかかる基準、非課税となるケース、制度選択の違い、申告を怠った場合の注意点までを整理し、検索する人がつまずきやすい疑問を順を追って確認できるように解説します。

contents

1. 贈与税はいくらからかかる?まず知っておきたい基本ルール

贈与税を考えるときは、“1回でもらった金額”ではなく、“その年の1月1日から12月31日までにもらった財産の合計額”で判断するのが基本です。暦年課税では、その年に受けた贈与の合計額が110万円以下なら原則として贈与税はかからず、申告も不要です。

国税庁:贈与税がかかる場合

110万円以下なら絶対に安心できる?

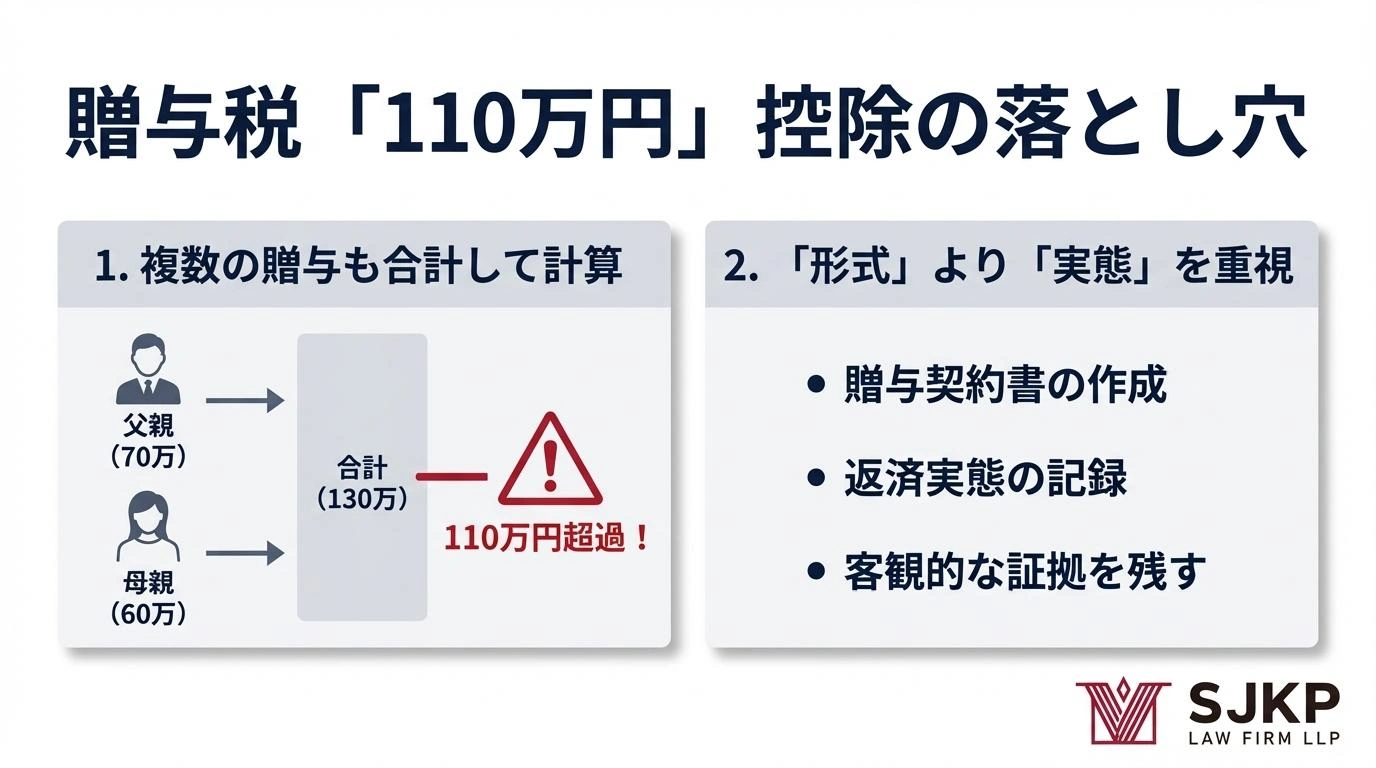

110万円という数字だけを見て安心するのは危険です。国税庁は、暦年課税では1年間に贈与を受けた財産の価額の合計額から基礎控除額110万円を差し引くと説明しているため、複数の人から受け取った贈与も含めて、その年の合計で確認する必要があります。たとえば、父から70万円、母から60万円を受け取れば、合計130万円となり、基礎控除を超えるため贈与税の検討が必要になります。

また、“名目だけ借金にしている”“毎年同じ時期に同じ金額を渡している”ような場合は、実質的に贈与とみられるかが問題になりやすいです。形式だけではなく、契約内容や返済実態まで整っているかが重要になるため、家族内のやり取りでも証拠を残しておいたほうが安全です。なお、贈与税の基本的な課税関係は相続税法第21条の5以下が根拠とされ、国税庁のタックスアンサーでもこれを前提に説明されています。

国税庁:贈与税の計算と税率(暦年課税)

現金以外でも贈与税はかかる?不動産や口座振込の場合は?

贈与税の対象は現金だけではありません。不動産、株式、預金の名義変更、無償での財産移転なども、実質的に“財産をもらった”と評価されれば対象になります。国税庁も“財産をもらったとき”に贈与税が問題になると案内しており、金銭以外の財産であっても価額換算して判断されます。

特に注意したいのは、親が子どもの口座にお金を振り込み続けているケースです。生活費や学費としてその都度使うための送金なら非課税になり得ますが、自由に貯め続けられる状態だと贈与とみられる余地があります。単に“家族の口座に入れただけ”ではなく、そのお金の性質と使い方まで見られると考えたほうがよいです。

2. 贈与税がかからない場合は?生活費・教育費の扱いを確認

贈与税は広くかかる一方で、すべての家族間の支援が課税されるわけではありません。代表的なのが、扶養義務者から受ける生活費や教育費で、通常必要と認められる範囲で、その都度直接これらに充てるためのものは非課税とされています。

生活費として渡したお金が預金になっていたらどうなる?

ここは誤解が多いポイントです。国税庁は、生活費や教育費として非課税になるのは“必要な都度直接これらに充てるためのもの”に限られるとしており、生活費名目でも預金したり、株式や不動産の購入資金に回したりすると贈与税がかかると明示しています。

たとえば、毎月の家賃や医療費、授業料の支払いに充てるために送金するケースは、非課税として説明しやすいです。これに対し、“将来のためにとりあえず口座に積み立てておくお金”は、生活費そのものではなく、贈与として扱われやすくなります。家族のためのお金でも、用途とタイミングがずれると税務上の評価が変わる点に注意が必要です。

学費や結婚資金、住宅資金は全部非課税になる?

“目的が良ければ全部非課税”というわけではありません。教育費については、学費や教材費など通常必要な範囲で、その都度支払うものなら非課税ですが、一括で大きな金額を渡した場合は別の制度や要件の確認が必要です。住宅取得等資金の贈与にも一定の非課税制度がありますが、期限や申告、適用要件を満たさないと使えません。

つまり、“教育のため”“家を買うため”という目的だけでは足りず、制度ごとの条件を満たしているかが重要です。非課税制度は使い方を間違えると、あとから申告漏れとして問題になることがあるため、大きな金額を動かす前に制度名まで確認しておくべきです。特例を使う場面ほど、贈与の時期、使途、申告期限の管理が大切になります。

3. 相続時精算課税を選ぶとどうなる?暦年課税との違い

贈与税には、通常の“暦年課税”のほかに“相続時精算課税”があります。国税庁によると、相続時精算課税を選択した場合でも、一定の基礎控除額110万円があり、さらに特別控除額は累計で最大2,500万円まで認められる仕組みです。

相続時精算課税を選べば贈与税は得になる?

得になるとは限りません。相続時精算課税では、その場で大きな贈与税負担を抑えやすい一方、将来の相続時に持ち戻して精算する仕組みなので、“最終的に相続税まで含めて有利か”を見ないと判断を誤ります。国税庁も、相続時精算課税を選択した受贈者については、贈与財産を相続財産に加算して相続税を計算する仕組みを案内しています。

また、一度選択すると、その特定贈与者との関係では暦年課税に戻れない点も重要です。目先では“2,500万円まで使えるなら有利”と見えても、将来の相続財産の規模、不動産の評価、ほかの相続人との関係まで考えないと、かえって不利になることがあります。大きな資産移転を予定している場合ほど、単年ではなく相続まで含めた設計が必要です。

親から毎年贈与を受ける場合はどちらを選ぶべき?

毎年の少額贈与が中心なら、まずは暦年課税の110万円基礎控除を軸に考えることが多いです。これに対し、早めにまとまった財産移転をしたい場合や、将来の相続も見据えて資産承継を組みたい場合には、相続時精算課税が候補になります。どちらがよいかは、“毎年いくら動かすのか”“不動産か現金か”“相続税の見込みがあるか”で結論が変わります。

相続時精算課税を選択するには、最初の贈与を受けた年の翌年2月1日から3月15日までの申告期間に、“相続時精算課税選択届出書”などを提出する必要があります。単に家族で“この制度を使うことにした”と話しているだけでは足りません。制度選択そのものに手続が必要である点は、実務上かなり重要です。

4. 贈与税の申告をしないとどうなる?手続と注意点を整理

贈与税は、税額が出る場合や特例の適用を受ける場合に、申告手続まで含めて考える必要があります。国税庁は、贈与税の申告と納税は原則として、財産をもらった人が、もらった年の翌年2月1日から3月15日までに行うとしており、期限管理が非常に重要です。

申告期限を過ぎたらどうなる?ばれないと思って放置してもいい?

放置は勧められません。国税庁の申告案内でも、納期限後は延滞税の対象になるとされており、税額だけでなく附帯税まで負担が広がる可能性があります。銀行振込の記録、不動産の移転登記、相続発生時の財産調査などを通じて、過去の贈与が後から確認される場面もあります。

特に、相続のタイミングで過去の資金移動が見直されるケースは少なくありません。国税庁は、暦年課税による生前贈与のうち一定期間内のものは、相続税の計算上加算対象になり得ると案内しており、110万円以下だった贈与でも相続時に全く無関係とは限りません。申告が必要か迷う時点で資料を整理し、早めに確認することが結果的に安全です。

贈与税で困りやすい人は、何を先に確認すればいい?

まず確認したいのは、

①誰から、

②いつ、

③何を、

④いくら、

⑤どんな目的でもらったか

の5点です。

次に、それが暦年課税の110万円枠の話なのか、生活費・教育費の非課税の話なのか、相続時精算課税や特例の話なのかを切り分けると、かなり整理しやすくなります。

贈与税は、“家族だから大丈夫”と思っていた行為が、後から課税や申告漏れの問題になる点で不安が大きい税目です。だからこそ、金額だけでなく、名義、使途、記録、申告期限まで含めて見直すことが重要です。特に不動産や高額の資金移動、相続も絡む場面では、初期段階で制度選択を誤らないことが大きな差になります。

弁護士法律相談の予約

すべての相談は専門弁護士が事件の検討を終えた後

専門的に行うため、予約制で実施されます。

電話予約

365日24時間相談と緊急対応

オンライン予約

オーダーメイド型法律サービスを提供しています