税務調査のルール: 企業が押さえるべき流れ・対応ポイント・リスク管理

税務調査は、申告内容の誤りや処理の不整合を確認するために、税務署等が帳簿書類や取引実態を確認する手続です。企業実務では、単に “来たら対応する” では遅く、事前通知の段階で確認すべき事項、社内の役割分担、顧問税理士との連携、修正申告の判断基準まで整理しておく必要があります。国税庁は、税務調査について原則として事前通知を行い、調査終了時にも結果説明などの手続があることを示しており、国税通則法でもその枠組みが法定化されています。

企業担当者にとって重要なのは、税務調査を “過去のミス探し” だけで捉えないことです。会計・税務処理の内部統制、証憑保存、稟議フロー、取引実態の説明可能性が整っている会社ほど、調査対応の負荷を抑えやすく、追徴や加算税の拡大も防ぎやすくなります。反対に、契約書と請求書の整合が弱い会社、交際費・外注費・役員関連費用の説明資料が薄い会社では、論点が広がりやすい点に注意が必要です。

contents

1. 税務調査とは何か、まず企業が理解すべき基本枠組み

税務調査は、国税庁・国税局・税務署の職員が、国税通則法に基づく質問検査権を行使して、申告内容の確認を行う任意調査として実施されるのが通常です。企業側としては “任意” だから軽く考えるのではなく、法的根拠のある調査手続として、帳簿・証憑・実態説明を一貫して準備する視点が必要です。

事前通知がある調査と、無予告調査の違い

国税通則法74条の9では、実地調査について原則として開始日時、場所、対象税目、対象期間などの事前通知を行う枠組みが定められています。一方で、課税の公平確保のため必要がある場合には、同法74条の10により事前通知をしない調査があり得ます。国税庁FAQでも “原則は事前通知、例外的に無予告あり” という整理が明示されています。

出典:税務手続について-国税庁

実務上は、通常の法人調査では事前通知から始まるケースを前提に準備しつつ、現金商売、帳簿の真正性に疑義が出やすい業態、資料の隠匿・改ざんのおそれを疑われやすい状況では、無予告調査のリスクも念頭に置くべきです。無予告要件をめぐる裁判例でも、事前通知により帳簿書類の破棄・隠匿等が合理的に推認されるかが争点化しており、日頃の保存体制そのものが防御力になります。

税務調査で見られやすい論点と社内での初動確認

企業で頻出なのは、売上計上時期、外注費と給与の区分、交際費、役員報酬・役員貸付金、棚卸資産、消費税の課税非課税判定、源泉徴収漏れ、関連当事者取引などです。税務署は申告書だけでなく、総勘定元帳、請求書、契約書、通帳、議事録、メール等から実態を見ます。

初動では、①対象税目と対象年度、②顧問税理士の関与範囲、③保存資料の所在、④論点になりそうな勘定科目、⑤社内説明者を先に確定させるのが重要です。ここが曖昧だと、調査当日に回答がぶれ、不要な追加資料提出や論点拡大につながります。準備をしておくメリットは、説明の一貫性が出ること、修正が必要な点と争うべき点を分けられることです。準備しないリスクは、事実関係の錯綜により、本来より重い指摘や長期化を招きやすい点にあります。

2. 税務調査の流れと、企業実務での対応順序

税務調査は、事前通知、日程調整、資料準備、実地調査、追加質問対応、結果説明、修正申告または更正・決定という流れで進むのが基本です。企業側は各段階で “誰が、何を、どこまで答えるか” を決めておくことで、現場の混乱をかなり抑えられます。

事前通知を受けた直後の対応フロー

事前通知を受けたら、まず次の順で整理すると実務が回しやすくなります。

| 確認項目 | 具体的な確認内容 | 社内アクション |

|---|---|---|

| 調査対象 | 税目、課税期間、開始日時、場所 | 対象部署へ即共有 |

| 窓口設定 | 誰が一次窓口か、税理士同席の有無 | 経理責任者と顧問税理士を固定 |

| 資料収集 | 総勘定元帳、申告書、別表、証憑、契約書 | 年度別・論点別にファイル化 |

| 論点整理 | 異常値、過年度修正、役員関連取引 | 想定問答を作成 |

| 説明ルール | 口頭回答の範囲、追加提出の承認者 | 現場の独断回答を防止 |

この段階でのポイントは、調査官への回答を “早さ優先” にしないことです。事実未確認のまま答えるより、社内確認のうえで後日回答とした方が、結果的にリスク管理になります。事前通知事項は国税通則法74条の9関係通達や国税庁資料でも整理されており、通知内容を基準に準備範囲を切り分けるのが有効です。

出典:法第74条の9~法第74条の11関係(事前通知及び調査の終了の際の手続)-国税庁、調査手続の実施に当たっての基本的な考え方等について(事務運営指針)-国税庁

実地調査当日から終了時までの注意点

調査当日は、帳簿の流れと取引実態を結び付けて説明できるかが重要です。経理担当者は会計処理、営業担当者は取引経緯、役員は意思決定や特殊取引を説明するなど、説明者を分けた方が齟齬が出にくくなります。

また、調査終了時には、国税通則法74条の11に基づき、申告是正が必要と考えられる場合の結果説明や、更正・決定をすべきと認められない場合の通知などの手続があります。つまり、企業側は “調査が終わったら終わり” ではなく、結果説明の内容を踏まえて、修正申告に応じるか、見解相違として検討するかを最終判断しなければなりません。

3. 税務調査で問題になりやすい修正申告・加算税・再調査の実務

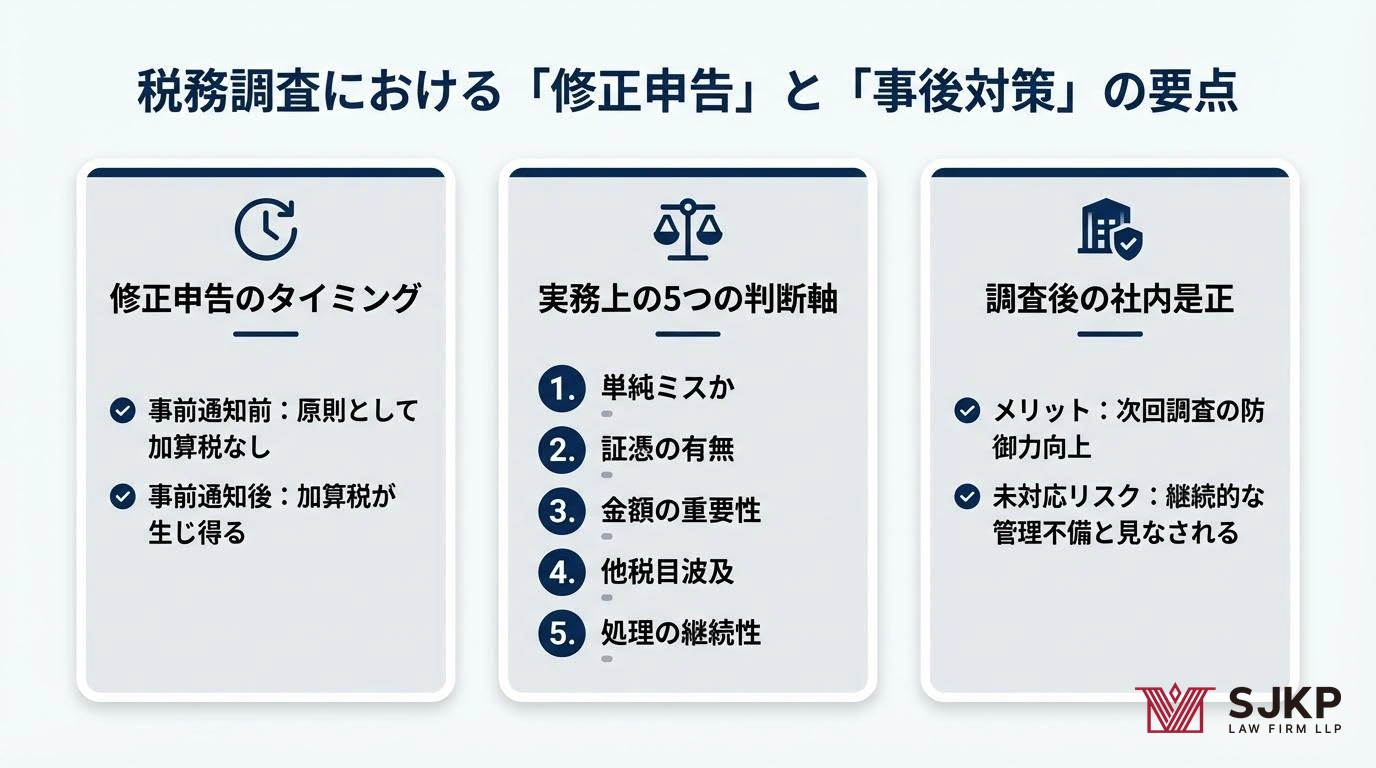

税務調査で企業が一番気にするのは、追徴額そのものより、加算税や調査の長期化、以後の継続調査リスクです。ここでは “どのタイミングで是正するか” が実務上かなり重要で、事前通知前か後かで扱いが変わる点を押さえる必要があります。

修正申告をする場合の判断基準

国税庁の案内では、申告誤りを把握した場合、調査の事前通知前に自主的に修正申告をすれば、過少申告加算税はかからない一方、事前通知後の修正申告には加算税が生じ得ると説明されています。したがって、社内レビューで誤りを見つけた時点で、放置せず早めに顧問税理士と検討することが重要です。

実務上の判断軸は、①法令解釈より単純ミスか、②証憑不足だが実態立証が可能か, ③金額的重要性が高いか, ④他税目へ波及するか, ⑤同種処理が継続しているか、の5点です。修正申告を行うメリットは、争点を限定し、以後の説明を整理しやすいことです。逆に、修正すべき論点まで無理に争うと、心証悪化や追加論点発掘につながることがあります。

調査後の更正・決定、再調査にどう備えるか

調査結果に納得できない場合でも、修正申告をしたときは原則としてその申告自体への不服申立てはできず、更正の請求など別の手続判断が必要になります。国税庁FAQでも、修正申告と更正の請求の違いが説明されています。

また、国税庁の税務調査手続資料では、新たに得られた情報に基づく再調査の流れも示されています。企業としては、調査終了後に同種論点の社内是正を行い、会計科目ルール、証憑保存、役員承認プロセスを見直しておかないと、次回以降に同じ論点が繰り返されるおそれがあります。対応するメリットは、次回調査の防御力が上がることです。対応しないリスクは、継続的な管理不備として見られ、より深い確認を受けやすくなることです。

4. 税務調査に強い会社になるための社内整備と実務チェックポイント

税務調査対応は、調査当日の受け答えだけで決まりません。平時から “証拠が残る運用” を設計できているかが、企業の税務リスクを大きく左右します。特に成長企業、オーナー企業、グループ会社間取引がある会社では、経理だけでなく法務・人事・営業も含めた管理設計が必要です。

企業が平時から整備しておきたいチェックリスト

次の項目は、税務調査対策として実務上優先度が高い部分です。

-役員関連費用、交際費、外注費の承認経路を明確化する

-売上計上基準と締め処理を文書化する

-税理士への相談履歴と判断根拠を残す

-消費税・源泉所得税・法人税で処理整合性を確認する

-過年度に指摘された論点の再発防止策を記録する

この整備をしておくと、調査時に “資料がある会社” として説明の主導権を取りやすくなります。反対に、口頭説明に依存している会社は、担当者異動や記憶違いで説明が崩れやすく、結果として不利な推認を受けやすくなります。税務調査対策は、節税テクニックというより、内部統制と証拠管理の問題として捉えるのが実務的です。

社内報告や顧問税理士連携で使える簡易テンプレート

社内共有では、次のような形で1枚に整理しておくと動きやすいです。

税務調査初動メモ例

-対象税目・対象年度:法人税、消費税、令和○年○月期~令和○年○月期

-調査予定日:○月○日

-社内責任者:経理部長○○

-同席専門家:顧問税理士○○

-想定論点:売上計上、外注費、役員関連支出

-要準備資料:申告書一式、総勘定元帳、契約書、請求書、通帳、議事録

-方針:事実未確認事項は即答しない/追加提出は責任者承認制

このように整理しておくメリットは、担当者ごとの認識差を減らし、調査官への説明線を一本化できることです。特に企業実務では、税務調査を経理部門だけの仕事にせず、法務・総務・役員室まで巻き込んで資料所在と説明権限を明確にしておくことが、結果的に最も効率的な防御になります。

税務調査では、国税通則法74条の9の事前通知、74条の10の無予告調査、74条の11の終了時手続という基本ルールを理解したうえで、実務では “初動整理”“資料の一元化”“修正すべき点と争う点の切り分け” を徹底することが重要です。企業担当者としては、調査が来てから慌てるのではなく、平時の証憑管理と説明可能性を整えることこそ最大の対策です。これは追徴リスクを下げるだけでなく、経営管理の透明性を高め、今後の資金調達や監査対応にもプラスに働きます。

弁護士法律相談の予約

すべての相談は専門弁護士が事件の検討を終えた後

専門的に行うため、予約制で実施されます。

電話予約

365日24時間相談と緊急対応

オンライン予約

オーダーメイド型法律サービスを提供しています