相続税率の基礎知識と対応方法

相続税率を調べる人の多くは、“自分のケースで何%かかるのか”“遺産が多いとすぐ高税率になるのか”“家族で分け方を変えると税額も変わるのか”といった点で不安を抱えています。もっとも、相続税は単純に“遺産総額にそのまま税率をかける税金”ではありません。基礎控除を差し引いたうえで、いったん法定相続分に応じて取得したものと仮定して税額を計算し、その後に各相続人へ按分する仕組みになっています。したがって、相続税率だけを見ても、実際の負担額までは分かりません。

この記事では、相続分野に絞って、相続税率の基本、税率表の見方、計算時に迷いやすい論点、2割加算や生前贈与との関係、実務上の注意点までを整理します。税率を正しく理解し、相続開始後に“思ったより税額が重かった”とならないための判断材料としてご覧ください。相続税の速算表や計算の流れは国税庁の公表資料に基づき、法的根拠は相続税法・民法を踏まえて説明します。

contents

1. 相続税率はどう決まる?まず押さえたい基本の仕組み

相続税率は、遺産総額そのものに直接かかるのではなく、“課税遺産総額”を前提に計算されます。さらに、各相続人が実際に受け取った金額だけで直ちに税率が決まるわけではなく、法定相続分を使う中間計算が入る点が大きな特徴です。

相続税率は遺産総額にそのままかかる?

そのままかかるわけではありません。相続税では、まず各人の課税価格を合計し、そこから基礎控除額を差し引いて課税遺産総額を出します。基礎控除額は“3,000万円+600万円×法定相続人の数”で計算されるため、遺産があってもこの金額以下なら相続税が発生しないことがあります。検索上は“相続税率”だけが注目されやすいものの、実際には税率より先に“課税対象になるか”の確認が重要です。

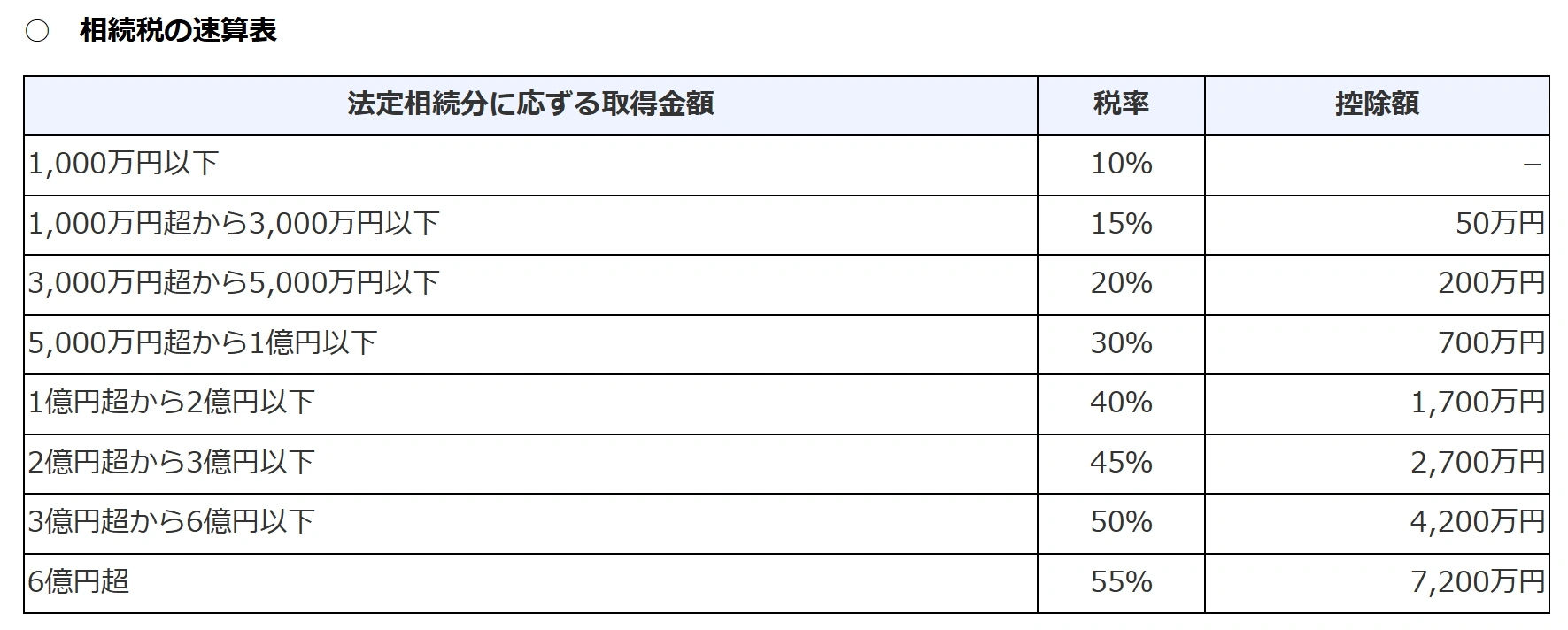

何%から何%まである?相続税率の速算表を知りたい

国税庁の速算表では、法定相続分に応ずる取得金額に対し、1,000万円以下は10%、1,000万円超3,000万円以下は15%、3,000万円超5,000万円以下は20%、5,000万円超1億円以下は30%、1億円超2億円以下は40%、2億円超3億円以下は45%、3億円超6億円以下は50%、6億円超は55%です。ここで注意したいのは、この表を使う対象が“各相続人の実取得額”ではなく、課税遺産総額を法定相続分で分けた仮定上の取得額だということです。したがって、“遺産が1億円あるから全体に40%がかかる”という理解は誤りです。

出典: 相続税の速算表ー国税庁

2. 相続税率の計算はどう進む?実際の流れで確認

相続税率で迷う理由の多くは、“税率表は見たが、自分の家族構成にどう当てはめるか分からない”という点にあります。そこで、税率だけを切り離して見るのではなく、計算全体の流れに沿って確認することが大切です。

課税遺産総額はどう出す?基礎控除の前後で何が違う?

最初に、相続や遺贈で取得した財産から債務や葬式費用などを差し引き、必要に応じて生前贈与の加算対象分も含めて、正味の遺産額を算出します。そのうえで基礎控除額を引いた残額が課税遺産総額です。税率表が登場するのはこの後なので、ここで数字が大きく変わることも珍しくありません。預金や不動産の額面だけで判断してしまうと、税率の見立てを誤りやすくなります。

法定相続分で計算するのはなぜ?実際の取り分と違ってもいい?

相続税の総額は、まず“各法定相続人が法定相続分どおりに取得した”と仮定して計算します。たとえば、配偶者と子2人が相続人であれば、民法上の法定相続分を前提に各人の仮定取得額を算定し、それぞれに速算表を当てはめて税額を合計します。実際の遺産分割が異なっていても、相続税の総額を出す段階ではこの仮定計算を使うため、税率表だけ見て個別の負担を直感的に判断するのは危険です。最終的には、その総額を各人の実際の取得割合に応じて配分します。

配偶者と子がいる場合、相続税率はどう見ればいい?

たとえば課税遺産総額が8,000万円で、相続人が配偶者と子2人なら、まず法定相続分に従い、配偶者4,000万円、子は各2,000万円と仮定します。すると速算表上、配偶者分は20%帯、子2人分は15%帯で計算され、その税額を合算して相続税の総額を出すことになります。このように、一つの相続でも複数の税率帯が同時に使われるのが普通です。“我が家の相続税率は何%ですか”という問いに一言で答えにくいのは、この仕組みによります。なお、実際には配偶者の税額軽減などの特例により、配偶者の最終負担が大きく変わる場合があります。

3. 相続税率が高くなるのはどんな場合?見落としやすい加算と例外

相続税率そのものは速算表で決まっていますが、実際の税負担は“加算”や“特例の使える・使えない”によって変わります。とくに、甥姪や兄弟姉妹が相続する場合、生前贈与が絡む場合は、税率表だけでは足りません。

兄弟姉妹や甥姪が相続したらどうなる?2割加算はある?

あります。被相続人の配偶者および一親等の血族以外の人が相続や遺贈で財産を取得した場合、その人の相続税額には2割加算がかかります。典型例は、兄弟姉妹、甥姪、内縁の配偶者、友人などです。したがって、同じ財産額でも、子が相続する場合と兄弟姉妹が相続する場合では、最終的な税負担が大きく異なることがあります。相続人が誰になるかは、民法上の相続順位とも関係するため、相続税率の検討では家族関係の整理が不可欠です。

養子がいる場合も2割加算される?

一律には加算されません。国税庁は、被相続人の養子は一親等の法定血族であるため、原則として2割加算の対象ではないとしています。ただし、被相続人の孫が養子になっているようなケースでは、代襲相続人に当たる場合を除き、2割加算の対象になることがあるため注意が必要です。養子縁組が相続対策として行われることはありますが、税率だけでなく、法定相続人の数への算入制限や個別事情も確認する必要があります。

生前贈与があると相続税率も変わる?

変わり得ます。相続開始前の一定期間内に被相続人から受けた暦年課税の贈与は、相続税の課税価格に加算されるため、結果として課税遺産総額が増え、適用される税率帯が上がる可能性があります。国税庁によれば、令和6年1月1日以後の贈与については、相続開始前7年以内の贈与が加算対象となる仕組みへ見直しが進んでいます。過去の生前贈与を“もう終わった話”と考えていると、相続税率の見込みを誤る原因になります。

4. 相続税率でよくある誤解は?検索で混同しやすいポイント

相続税率をめぐる相談では、制度そのものよりも“思い込み”が原因で見通しを誤るケースが少なくありません。特に、“最高税率だけを見て不安になる”“実際の分け方だけで税率が決まると思う”という誤解はよく見られます。

最高55%と聞いたら、相続財産の半分以上を取られる?

そうとは限りません。55%は、法定相続分に応ずる取得金額が6億円を超える部分に対応する最高税率であり、すべての財産に一律でかかるものではありません。相続税は超過累進構造なので、一定額までは10%、その上の部分は15%、20%というように段階的に計算され、さらに控除額も用いられます。相続税率の話だけが独り歩きすると、実際よりも過大に恐れてしまいやすい点に注意が必要です。

遺言で特定の相続人に多く渡したら、その人だけ高税率になる?

最終的な各人の負担額は実際の取得割合に応じて変わりますが、相続税の総額を出す入口では、あくまで法定相続分による仮定計算を行います。そのため、遺言があるから直ちに最初の計算方法まで変わるわけではありません。ただし、ある相続人が多く取得すれば、その人に按分される税額も大きくなりやすく、配偶者の税額軽減や未成年者控除など、個別の控除の使い方によっても結果は変わります。遺言の内容だけを見て税率を断定するのではなく、税額全体の組み立てを見ることが必要です。

不動産ばかりで現金が少ない場合も、相続税率の考え方は同じ?

考え方自体は同じですが、実務上の負担感は大きくなりやすいです。不動産は評価額に基づいて相続税計算に入る一方、納税は原則として金銭で行うため、相続税率の問題がそのまま“納税資金の問題”につながります。とくに自宅以外の土地や収益不動産が多い場合、分割のしづらさも加わり、税率以上に対応が難しくなることがあります。相続税率の確認と並行して、評価方法、分割方針、納税原資の確保まで見ておくことが重要です。

5. 相続税率を踏まえて何を準備する?相続開始前後の対応ポイント

相続税率は、単なる知識として知るだけでは足りません。相続が始まる前から財産の中身や家族構成を整理し、開始後は申告期限を意識して動くことで、無用な混乱を避けやすくなります。

相続開始前にできる準備はある?

あります。まず、預貯金、不動産、有価証券、保険、借入れなどを一覧化し、概算でもよいので正味財産を把握しておくことが出発点です。そのうえで、法定相続人が誰になるのか、過去の贈与があるのか、相続後に売却しにくい財産が多いのかを確認すると、相続税率の見通しが立てやすくなります。生前贈与や養子縁組、遺言作成を検討する場合も、税率だけで判断せず、民法上の紛争リスクや税務上の加算・制限まで見ておくべきです。

相続開始後はいつまでに確認すべき?放置したらどうなる?

相続税の申告・納付は、原則として被相続人の死亡を知った日の翌日から10か月以内です。遺産分割がまとまっていない場合でも、いったん申告が必要になることがあり、税率の確認が遅れると、申告準備そのものが間に合わなくなるおそれがあります。相続税率は申告書作成の終盤で見るものではなく、相続開始後の早い段階で、財産調査とあわせて概算をつかむのが実務的です。特例の適用可否も期限管理と密接に関わるため、迷う場合は税理士・弁護士に早めに相談した方が安全です。

どんな場合に専門家へ相談した方がいい?

相続人が多い場合、不動産が中心の場合、生前贈与が複数年ある場合、兄弟姉妹相続で2割加算が問題になる場合、養子や代襲相続が絡む場合は、相続税率の読み違いが起きやすい場面です。また、“税率は分かったが、誰がどれだけ負担するのが公平か”“遺産分割と納税資金をどう両立させるか”という問題は、税額計算だけでは解決しません。相続税は税法と相続法が重なる分野なので、紛争可能性があるなら弁護士、申告計算や評価が中心なら税理士、両方が絡むなら連携相談が有効です。

相続税率は、10%から55%までの速算表だけを見ても正確には理解できません。実際には、基礎控除、法定相続分による仮定計算、各人の実取得割合、2割加算、生前贈与の持戻しなどが重なって、最終的な負担額が決まります。相続分野で“相続税率”を調べるときは、“何%か”だけでなく、“何に対してその税率が使われるのか”“自分の家族構成でどの加算や特例が関係するのか”まで確認することが重要です。条文上の土台は相続税法16条と民法900条にあり、実務上の確認には国税庁の速算表と計算手順が有用です。相続が現実化している場合には、税率の知識を入口にしつつ、財産評価と遺産分割を一体で考えることが、結果として適切な対応につながります。

弁護士法律相談の予約

すべての相談は専門弁護士が事件の検討を終えた後

専門的に行うため、予約制で実施されます。

電話予約

365日24時間相談と緊急対応

オンライン予約

オーダーメイド型法律サービスを提供しています