相続税 計算の基礎知識と対応方法

相続税の計算は、“遺産の総額にそのまま税率をかければよい”ものではありません。実際には、まず課税対象になる財産を整理し、債務や葬式費用を差し引き、基礎控除を引いたうえで、法定相続分を前提に相続税の総額を出し、その後に各人の取得割合や税額軽減・各種控除を反映して最終税額を決めていきます。国税庁も、相続税は“実際に取得した額に直接税率をかける方式ではない”と明示しています。相続税 計算で迷いやすいのは、“どこまでが課税対象か”“誰を法定相続人に数えるか”“配偶者控除や小規模宅地等の特例を使うとどう変わるか”という点です。

この記事では、相続分野に絞って、計算の流れ、よくある誤解、申告前に確認したい例外まで、実務上の不安に沿って整理します。

contents

1. 相続税 計算はどんな順番でする?

相続税の計算は、①課税価格の集計、②基礎控除の差引き、③相続税の総額の算定、④各人への按分、⑤税額軽減・控除の適用、という流れで進みます。順番を飛ばして“とりあえず概算”を出すと、申告要否や納税額を見誤りやすいため、最初に全体の構造を押さえることが重要です。

相続税 計算は“実際にもらった額×税率”ではない?

ここは最も誤解が多い部分です。国税庁は、相続税額の算出方法について、“各人が実際に取得した財産に直接税率を乗じるものではない”と案内しています。まず課税遺産総額を出し、それを法定相続分に応じて仮に分けたうえで各人ごとの税額を計算し、その合計を相続税の総額とします。その後で、各人が実際に取得した課税価格の割合に応じて税額を割り振るのが基本です。

まず何を集計すればいい? 預金・不動産・保険金も入る?

出発点は、“相続や遺贈で取得した財産”を広く把握することです。国税庁は、遺産総額に加えて一定の相続時精算課税適用財産なども合計し、そのうえで債務控除などを経て課税遺産総額を求める流れを示しています。預金や不動産だけでなく、計算上は生命保険金や死亡退職金、生前贈与の加算関係などが問題になることもあるため、“名義が誰か”だけで除外しないことが大切です。曖昧な財産があるときは、最初に“課税価格に入るか”を切り分けると全体が見えやすくなります。

基礎控除を引いたあとに何をする?

相続税法第15条は遺産に係る基礎控除を定め、第16条・第17条は相続税の総額と各相続人等の税額の考え方を定めています。国税庁の説明でも、課税遺産総額を法定相続分で按分し、各法定相続人ごとの算出税額を合計して相続税の総額を出し、その後に各人の課税価格に応じて割り振る流れが明示されています。つまり、“基礎控除を引いたら終わり”ではなく、その後に総額計算と個別按分が続く点が重要です。

2. 基礎控除と法定相続人の数はどう考える?

相続税 計算では、基礎控除額と法定相続人の数が初期段階の大きな分かれ目です。法定相続人の数え方を誤ると、課税遺産総額も、その後の総額計算もずれてしまいます。

基礎控除はいくら? どう計算する?

相続税法第15条の基礎控除は、“3,000万円+600万円×法定相続人の数”で計算します。これは相続税の申告要否を判断する入口でもあり、遺産総額がこの金額を超えるかどうかで、少なくとも申告の検討が必要かが見えてきます。もっとも、特例適用前後で結果が変わることもあるので、“超えたから即多額納税”“超えないから完全に安心”と単純化しない方が安全です。

法定相続人の数は戸籍上の人数そのまま?

必ずしもそのままではありません。国税庁は、法定相続分に基づく計算を前提にしつつ、養子がいる場合には法定相続人の数に含める人数に上限があると案内しています。具体的には、実子がいる場合は養子1人まで、実子がいない場合は養子2人までが相続税計算上の法定相続人の数に算入されます。戸籍上の家族構成と、相続税計算上の人数がずれる典型例なので注意が必要です。

相続放棄をした人がいても人数は減る?

相続税の基礎控除や税額計算では、相続放棄があっても“放棄がなかったもの”として法定相続人の数をみる場面があります。実際の遺産取得者が減っても、基礎控除や総額計算の前提人数が直ちに一致して減るとは限りません。そのため、“兄が放棄したから基礎控除も下がるはず”と考えるのは早計です。放棄の有無、代襲の有無、養子の有無を分けて確認するのが安全です。

3. 税率はどうかかる? 具体例でどう見る?

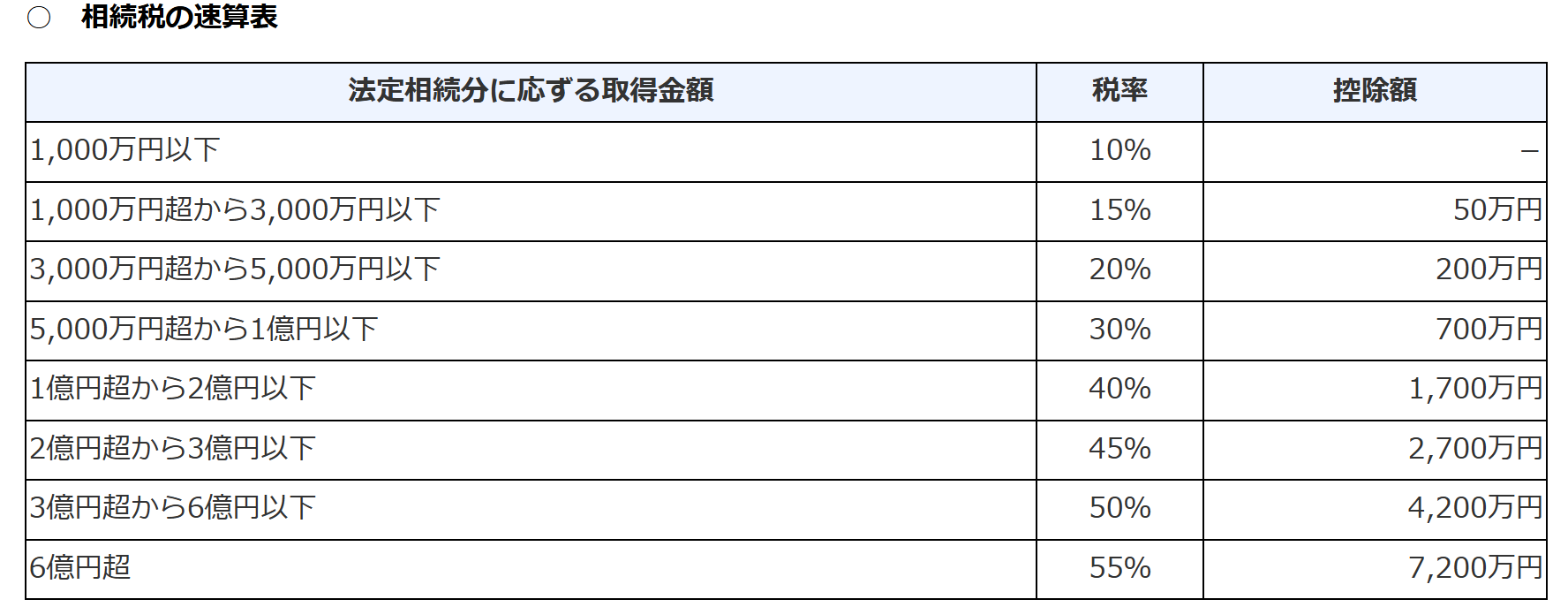

相続税の税率は、課税遺産総額に一律でかかるわけではありません。法定相続分に応ずる取得金額ごとに速算表を当てはめて税額を出し、それを合計して相続税の総額を求めます。

税率表はどこに使う? いきなり総遺産にかけるのではない?

国税庁は、課税遺産総額を法定相続分どおりに取得したものと仮定し、その各取得金額を速算表に当てはめて相続税の総額の基となる税額を算出すると説明しています。したがって、2億円の遺産があるからといって、2億円全体にそのまま最高税率をかけるわけではありません。どの相続人構成かによって、各人の仮の取得金額が変わり、総額も変わります。ここが“家族構成で税額が変わる”理由です。

出典:相続税の税率ー国税庁

配偶者と子2人なら、どういう見方をすればいい?

たとえば配偶者と子2人が法定相続人であれば、相続税の総額計算では、まず課税遺産総額を配偶者2分の1、子は残り2分の1を2人で等分する前提で按分します。これは民法の法定相続分を前提にした考え方で、実際の分け方が後で異なっても、総額計算の入口はこの仮定から始まります。その後に、実際の取得割合に応じて各人の税額へ割り振られます。最初の“仮の分け方”と、最後の“実際の分け方”を混同しないことが大切です。

実際の取得割合が法定相続分と違っても計算できる?

できます。相続税法第17条と国税庁の説明では、相続税の総額を出したあと、各人の課税価格の合計に対する各人の課税価格の割合で税額を割り振る仕組みです。つまり、遺産分割で一人が多く取得した場合、その人の最終的な税額も大きくなりやすいですが、計算のスタート地点はあくまで法定相続分による総額計算です。遺言や分割協議の内容だけを見て最初から個別税率を当てると、誤計算になりやすいです。

4. 控除や加算で相続税 計算はどう変わる?

相続税 計算では、総額を各人に割り振ったあとに、配偶者の税額軽減や未成年者控除などを反映して、最終的な納付税額を出します。逆に、一定の場合には2割加算が入るため、“相続した額のわりに高い”と感じるケースもあります。

配偶者は必ず相続税がかからない?

配偶者には大きな税額軽減がありますが、“何があっても申告不要”という意味ではありません。国税庁も、各人ごとの税額計算の後に配偶者の税額軽減などを差し引いて納付税額を求める流れを示しています。実務では、配偶者の取得割合や遺産分割の内容によっては、税額がゼロに近づく場面が多い一方、特例を使うために申告自体は必要になることがあります。“税額が出ない”ことと“手続が不要”は別問題です。

兄弟姉妹や孫が相続すると2割加算になる?

国税庁は、被相続人の配偶者、父母、子以外の者が財産を取得した場合、税額控除前の相続税額に20%相当額を加算すると案内しています。また、孫でも代襲相続人に当たる場合は加算不要ですが、被相続人の養子である孫などでは加算が必要になる場面があります。孫だから一律、兄弟だから常に同じ、という理解ではなく、“その立場で取得したのか”を見分ける必要があります。

小規模宅地等の特例を使うと計算は大きく変わる?

はい、かなり変わる可能性があります。国税庁は、小規模宅地等の特例について、一定の宅地等は課税価格に算入すべき価額を減額できるとし、たとえば特定居住用宅地等は330㎡まで80%減額、特定事業用宅地等は400㎡まで80%減額としています。不動産の評価額が大きい相続では、この特例の有無で課税遺産総額が大きく変動します。自宅がある相続で“とりあえず路線価どおりに計算”すると、過大な概算になることがあります。

5. 申告前に何を確認すればいい? よくある見落としは?

相続税は、計算式だけでなく、資料の集め方と申告期限の管理が結果を左右します。特例を使えるのに使わなかったり、逆に申告不要だと思い込んで遅れたりすると、後で負担が大きくなりやすいです。

申告期限はいつ? 遺産分割が終わっていなくても間に合う?

国税庁によれば、相続税の申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。期限までに申告しなかったり、実際より少ない額で申告したりすると、加算税や延滞税がかかる場合があります。遺産分割がまとまっていないケースでも、いったん申告対応を検討しなければならない場面は珍しくありません。相続人間の話し合いが長引きそうなら、税務上の期限は別に管理する必要があります。

申告不要だと思っていたのに必要になるのはどんな場合?

典型例は、“遺産総額だけ見て判断した”場合です。生命保険金や一定の生前贈与の加算関係、宅地評価、債務控除の可否、養子を含む法定相続人の数え方などで、結果が変わることがあります。また、配偶者の税額軽減や小規模宅地等の特例を使うことで最終税額が下がる場合でも、適用のために申告が必要になることがあります。最初の概算は便利ですが、そこで結論を固定しない方が安全です。

自分で計算できる? それとも専門家に見てもらうべき?

財産が預金中心で、相続人関係も単純なら、自分で大まかな流れをつかむことは可能です。実際、国税庁は“申告要否判定コーナー”を案内しており、概算の入口としては役立ちます。ただし、不動産評価、非上場株式、名義預金、生前贈与の加算、特例適用の可否が絡むと、計算の難易度は一気に上がります。“計算式は分かったけれど、前提となる金額が合っているか不安”という段階なら、そこで一度専門家に確認する意味があります。

相続税 計算で大切なのは、税率表を見る前に、“何を課税価格に入れるか”“法定相続人をどう数えるか”“どの特例や軽減が使えるか”を順番どおりに整理することです。相続税法第15条、第16条、第17条は、基礎控除、相続税の総額、各相続人等の税額という計算の骨格を定めており、国税庁も同じ流れで解説しています。相続では、民法上の相続関係と税法上の計算ルールが重なって動くため、“家族でこう分ける予定”という感覚だけで進めず、申告期限も含めて早めに確認することが重要です。

弁護士法律相談の予約

すべての相談は専門弁護士が事件の検討を終えた後

専門的に行うため、予約制で実施されます。

電話予約

365日24時間相談と緊急対応

オンライン予約

オーダーメイド型法律サービスを提供しています